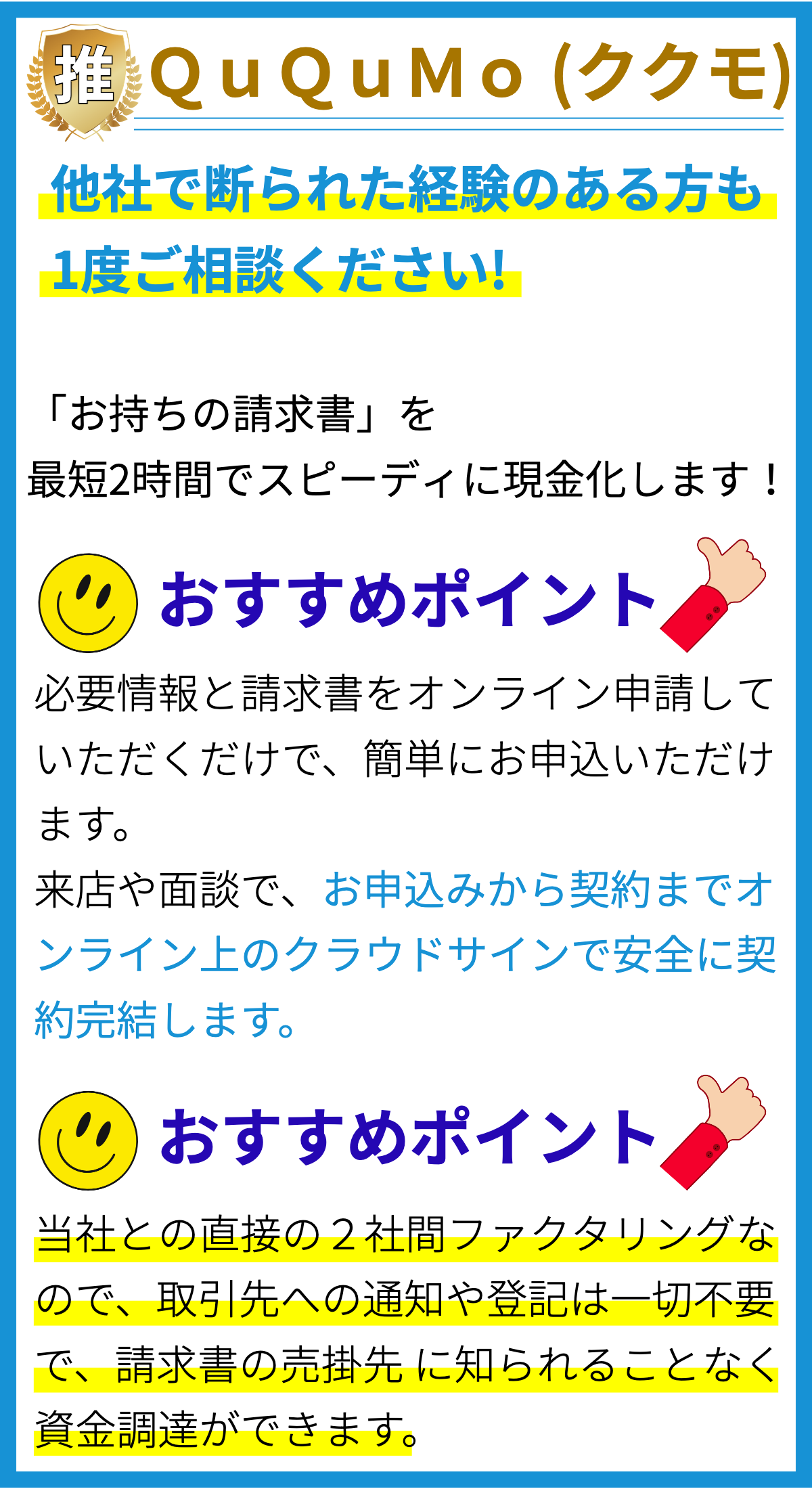

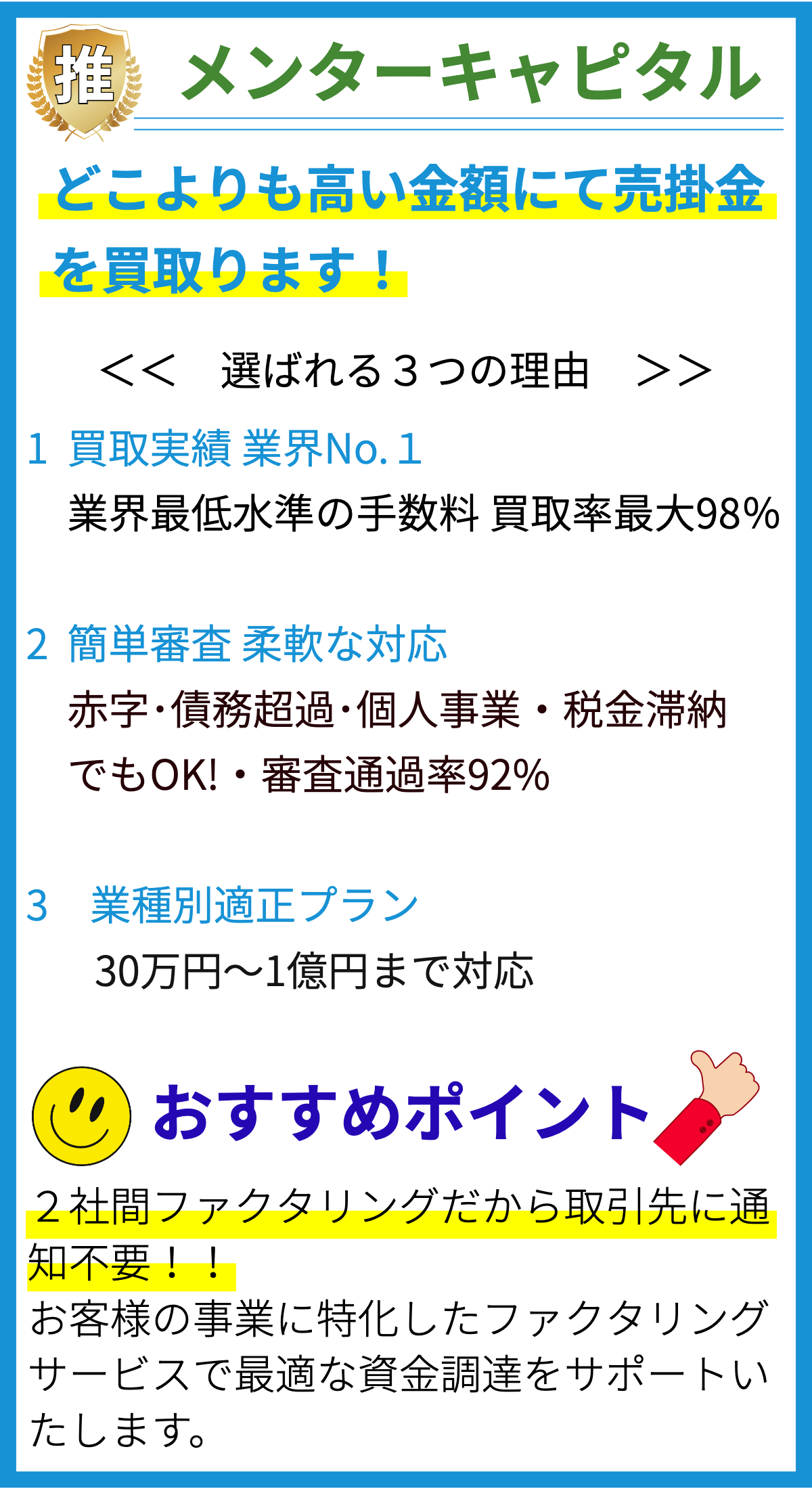

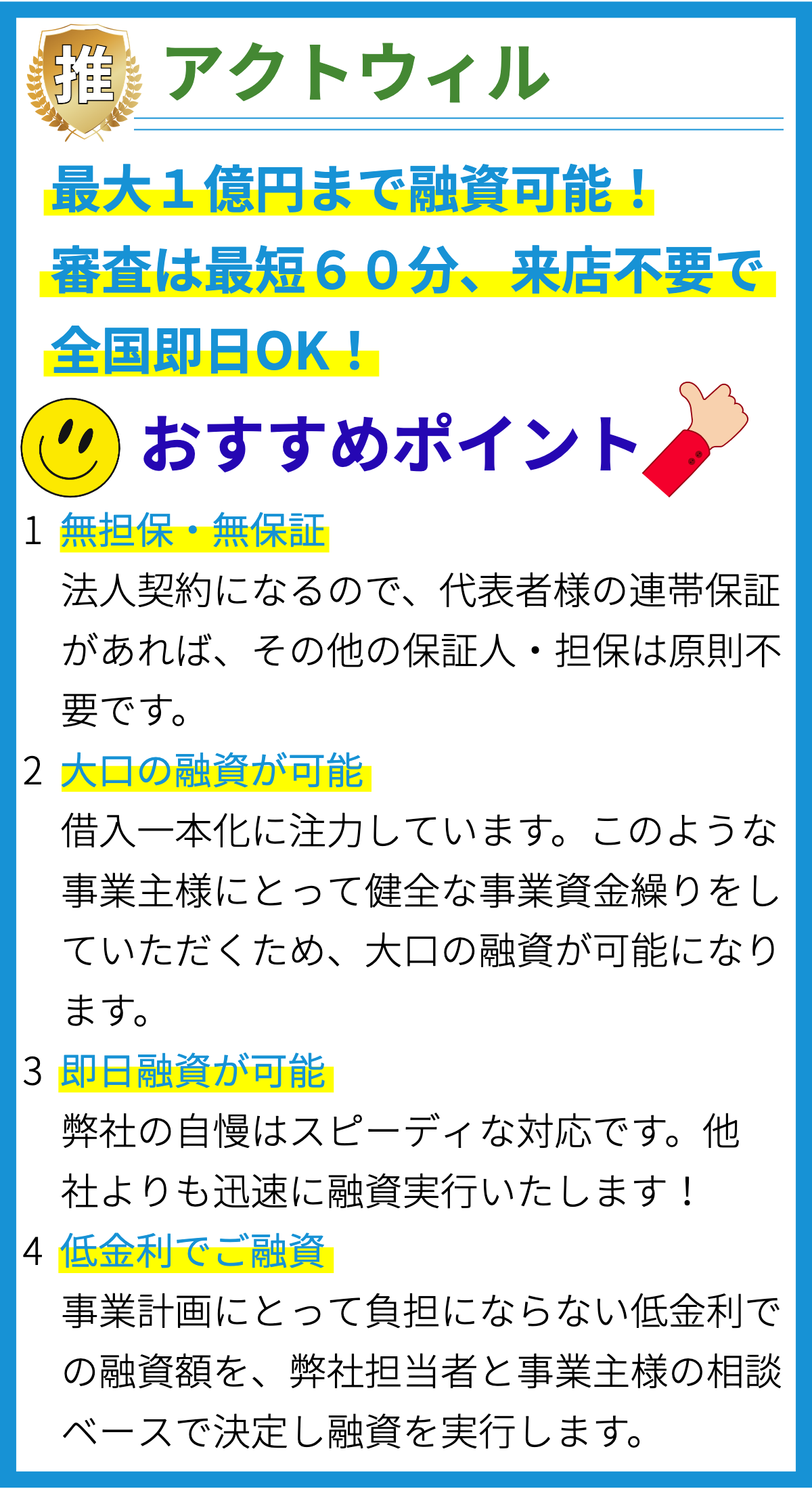

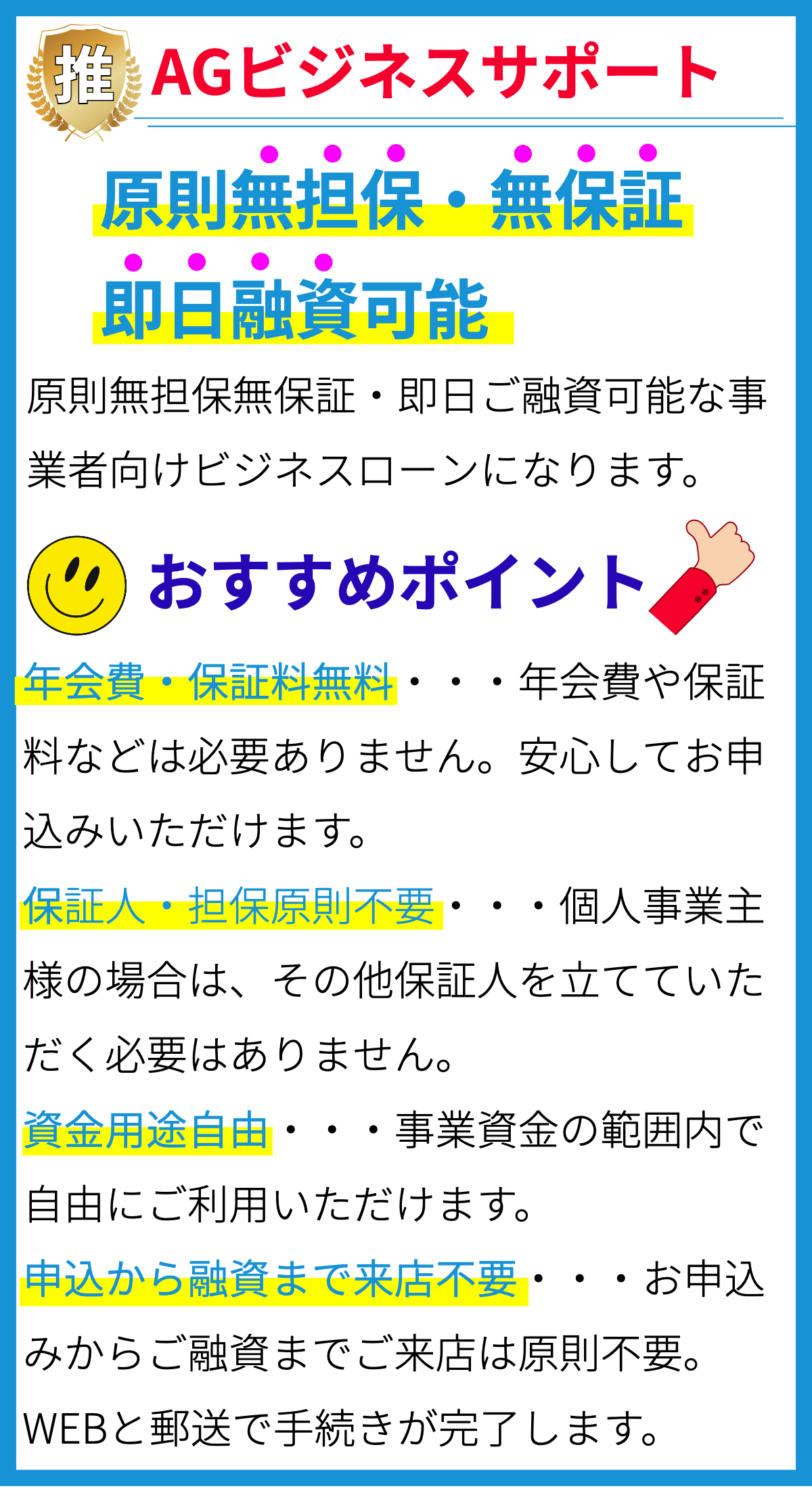

【PR】

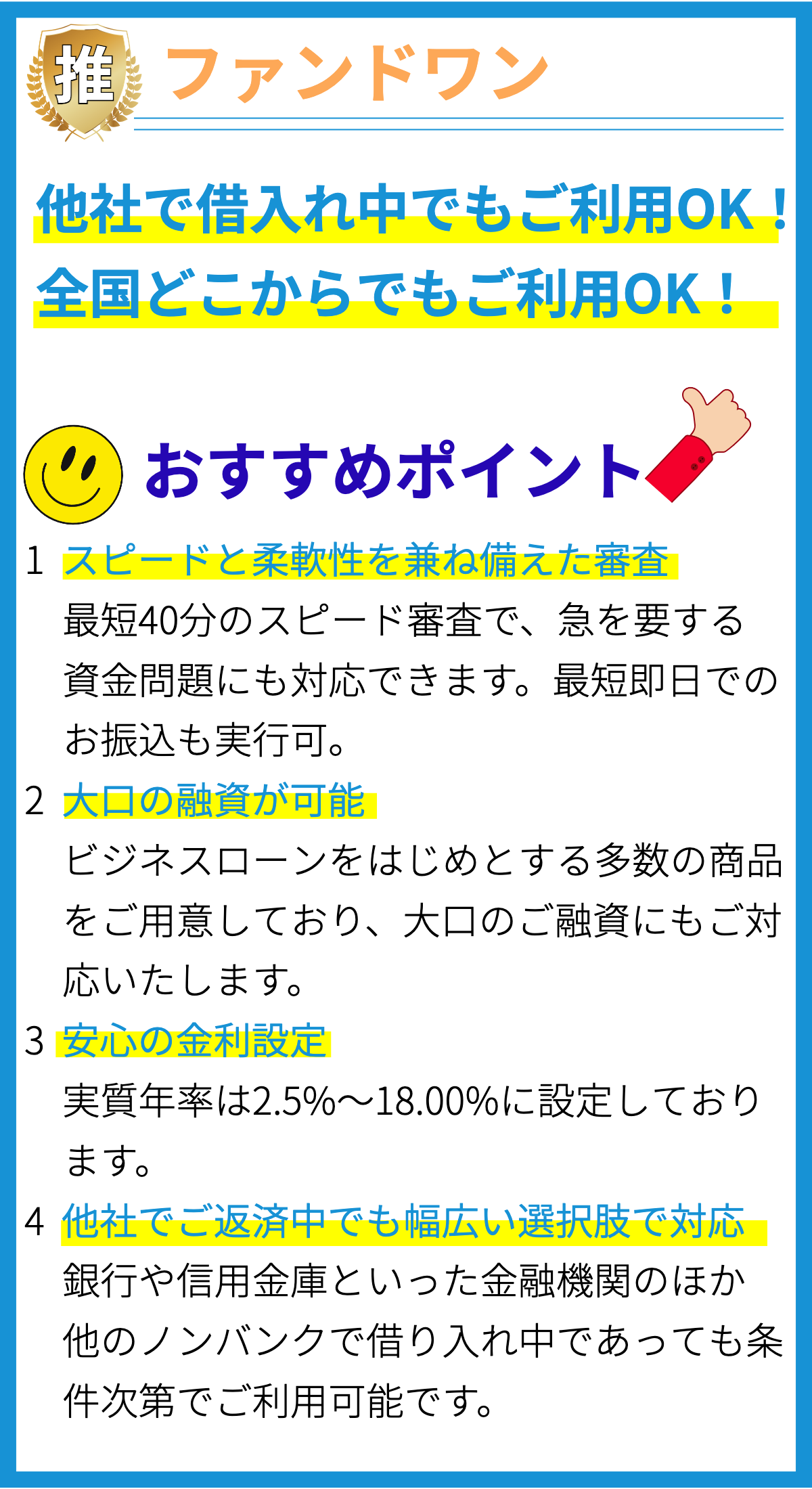

【PR】

審査基準の異なる要素

1. 収入

消費者金融の審査基準の1つは、借り手の収入です。

消費者金融会社は、借り手が返済能力を持つかどうかを確認するために、収入の情報を評価します。

一般的には、安定した収入があり、返済能力がある借り手が好まれます。

2. 職業

借り手の職業も審査基準の重要な要素です。

一部の職業は、他の職業よりも信頼性が高いと見なされます。

たとえば、正規雇用の社員は、自営業者やパートタイム労働者よりも審査に通りやすい場合があります。

3. 勤続年数

借金の返済能力を示すために、借り手の勤続年数も重要な要素となります。

長期間にわたって同じ雇用主で働いている場合、消費者金融会社は借り手の信頼性を高く評価する傾向があります。

4. 借入履歴

過去の借入履歴も審査基準の一部です。

消費者金融会社は、借り手が他の金融機関から借入や返済の遅延、債務不履行の履歴があるかどうかを確認します。

これにより、借り手の信用度が評価されます。

5. 信用情報

借り手の信用情報も審査基準の一部です。

消費者金融会社は、借り手のクレジットスコアや信用情報を調査し、債務の返済能力や借り手の信用度を判断します。

信用情報は、信用機関から提供される情報を基に評価されます。

6. その他の要素

消費者金融会社はさまざまな要素を考慮する場合があります。

これには、借り手の年齢、住所、家族構成などが含まれます。

これらの要素は、金融機関ごとに異なる場合があります。

収入の具体的な額はどれくらい必要なのか?

[AI]:消費者金融の審査基準は、各消費者金融会社によって異なりますが、収入の具体的な額は一般的に以下のような目安とされています。

一般的な収入の目安

- 月額収入が20万円以上

この目安は一般的なケースであり、審査基準によってはもっと高い収入が求められることもあります。

消費者金融会社は、貸金業法に基づき、借入者が返済能力を持っているかどうかを判断する必要があります。

そのため、収入は審査基準の重要な要素となります。

ただし、収入だけでなく、他の要素も考慮される場合もあります。

具体的な審査基準については、各消費者金融会社のウェブサイトやお問い合わせ先で確認することをおすすめします。

以上が収入の具体的な額についての情報であり、一般的な目安です。

審査基準は個別の事情によって変動するため、詳細な情報を知りたい場合は、各消費者金融会社に直接お問い合わせください。

職業にはどのような条件があるのか?

職業にはどのような条件があるのか?

消費者金融の審査基準は、収入や職業、勤続年数などの要素が重要です。

以下に、一般的な職業の条件について説明します。

安定した収入を持っていること

- 消費者金融は融資を行う際に、返済能力を確保するために安定した収入が必要とされます。

- 就業状況が不安定な場合や収入がない場合、審査が難しくなる可能性があります。

正社員や公務員であること

- 正社員や公務員は、安定した収入が期待できるため、審査に有利になる場合があります。

- 一方で、非正規雇用やアルバイト・パートなどの場合は、審査が難しくなることがあります。

勤続年数が一定期間以上であること

- 消費者金融は、長期的に返済が可能な顧客を対象にするため、勤続年数が一定期間以上あることが求められる場合があります。

- 職歴が短い場合や頻繁に転職をしている場合は、審査が難しくなることがあります。

独立・自営業者の場合

- 独立・自営業者の場合、収入の安定性や事業の持続性が重要とされます。

- 事業年数や売上高、税金の支払い状況などが審査の基準となる場合があります。

フリーランスや契約社員の場合

- フリーランスや契約社員の場合も、収入の安定性が審査の要素となります。

- 収入証明書や契約書、クライアントからの評価などが審査に提出されることがあります。

上記は一般的な条件ですが、各消費者金融会社によって審査基準は異なります。

また、審査基準は時期や状況によっても変動する場合があります。

借入履歴がない場合でも即日融資を受けることは可能なのか?

消費者金融において、借入履歴がなくても即日融資を受けることは可能です。

ただし、借入履歴がない場合、審査の基準が厳しい場合もあります。

以下に借入履歴がない場合の即日融資の可能性について説明します。

審査基準における借入履歴の重要性

消費者金融の審査では、借入履歴は重要な要素と考えられています。

これは、過去の借入履歴から返済能力や信用worthinessを判断するためです。

借入履歴が良好であれば、返済能力が高く、審査の通過率が高まる傾向があります。

借入履歴がない場合の即日融資の可能性

借入履歴がない場合でも即日融資を受けることは可能ですが、他の要素や条件が重要となります。

以下に考慮すべきポイントを示します。

- 収入:借入履歴がない場合、収入の安定性や額がより重要となります。

十分な収入があることが審査基準の一つとなります。 - 職業:安定した職業や雇用形態が審査基準の重要な要素となります。

正規雇用や公務員などの安定した職業を持つことは、審査通過の可能性を高めるでしょう。 - 勤続年数:同じ職場での勤続年数も審査基準となります。

長期間同じ職場に勤めることは、返済能力や信用worthinessを示す一つの要素となります。

借入履歴がない場合における根拠

借入履歴がない場合の即日融資の可能性について直接的な根拠は得られませんが、審査基準には収入や職業、勤続年数などの要素が重要とされています。

これらの要素は借入履歴がない場合でも、消費者金融会社が返済能力や信用worthinessを判断するために使用するでしょう。

ただし、借入履歴がない場合は他の要素に特に注意が必要です。

例えば、収入が十分でない場合や安定していない場合、審査が通過しにくい可能性があります。

他にも重要な審査基準はあるのか?

他にも重要な審査基準はいくつかあります。

以下に示す基準は、一般的な傾向ですが、各消費者金融会社によって異なる場合があります。

1. 信用情報

消費者金融は、借り入れをする個人の信用情報を確認します。

信用情報機関から提供される信用情報や、過去の借入履歴、返済履歴などが審査の重要な要素となります。

2. 借入能力

消費者金融は、個人の収入や借入可能額を評価します。

収入や職業の安定性、勤続年数、従業員としての雇用状況などが考慮されます。

借入能力が高い場合、審査に通過しやすくなります。

3. 借入金額

審査では、希望する融資金額も考慮されます。

借入金額が高額である場合、返済能力や信用情報の評価がより厳しくなることがあります。

4. 他の借入状況

他の借入先がある場合、これらの借入状況も審査に影響を与えることがあります。

過去の借入返済状況や、現在の借入残高などが考慮されます。

5. 年齢

年齢も審査の要素となります。

一般的には、満20歳以上から消費者金融の融資を受けることができますが、一部の会社では満18歳以上が対象となっている場合もあります。

これらは一般的な審査基準ですが、各消費者金融会社によって独自の基準が設けられている可能性があります。

審査基準は常に変動するため、正確な情報を知りたい場合は各消費者金融会社の公式ウェブサイトやお問い合わせ先から確認してください。

まとめ

消費者金融会社は、貸金業法に基づき借り手の返済能力を評価する必要があります。このため、借り手の収入や職業、勤続年数、借入履歴、信用情報などを調査し、それらの要素から借り手の信用度を判断します。これにより、借り手が返済能力を持っているかどうかを判断することが求められます。