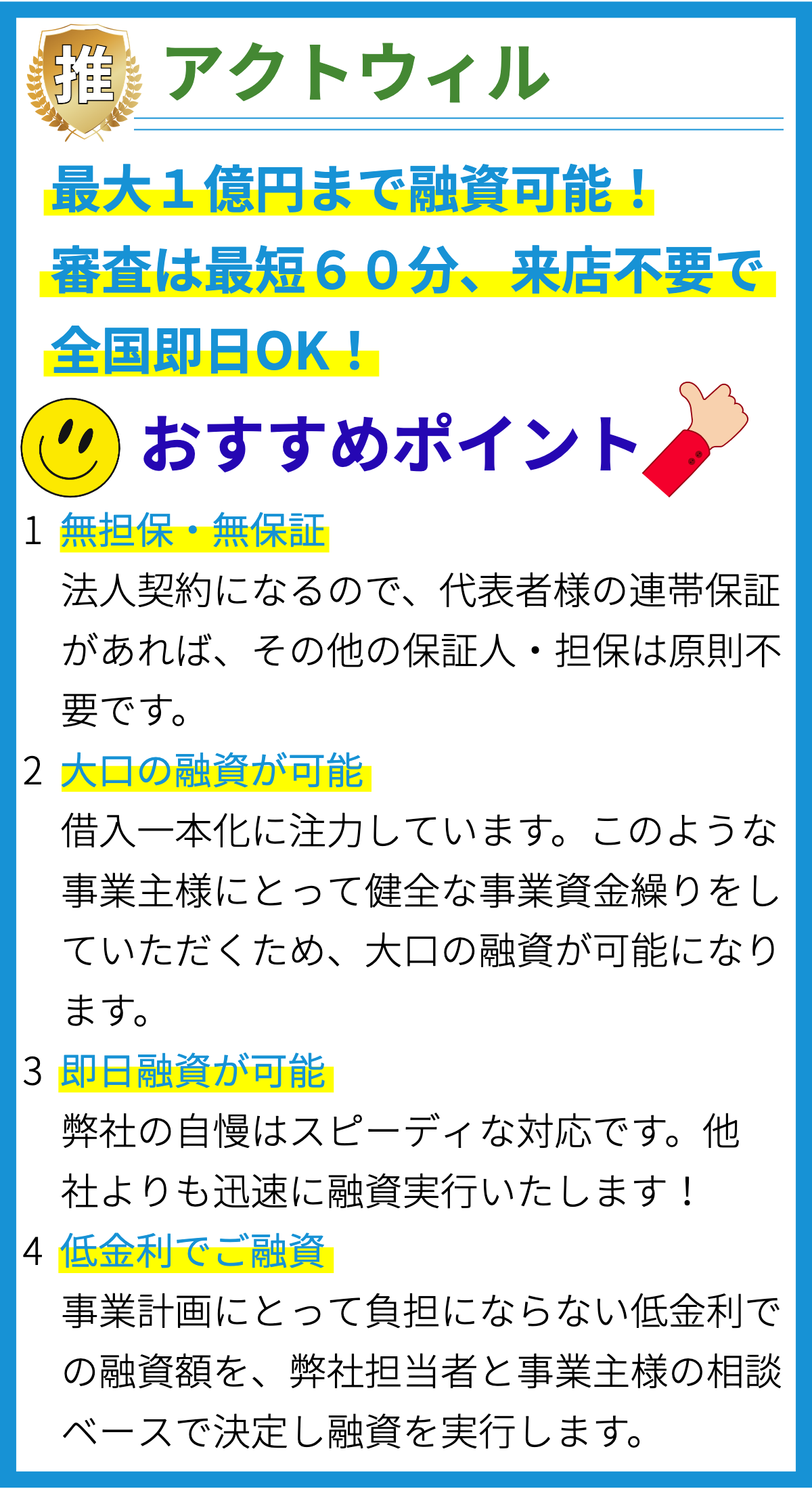

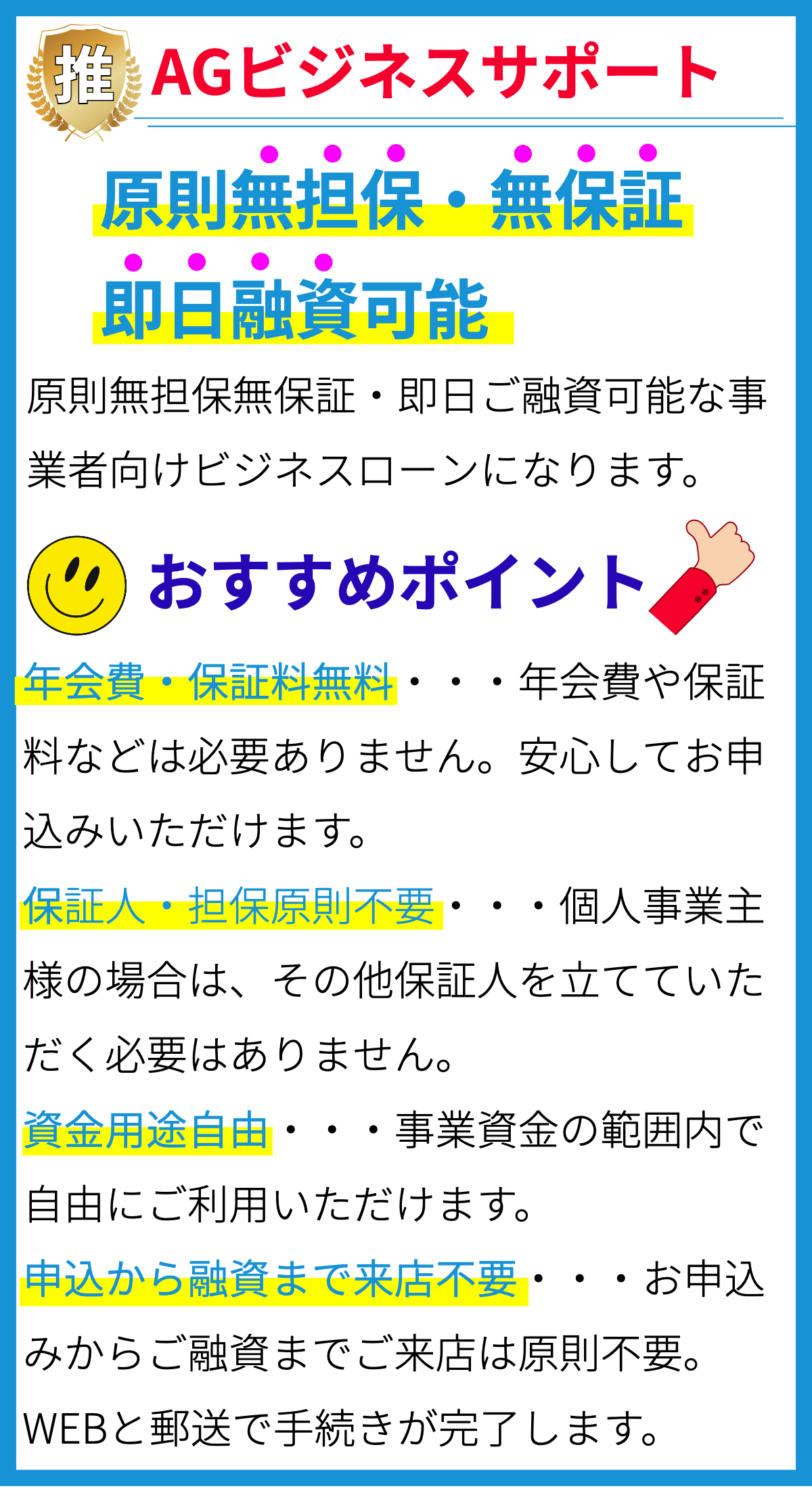

【PR】

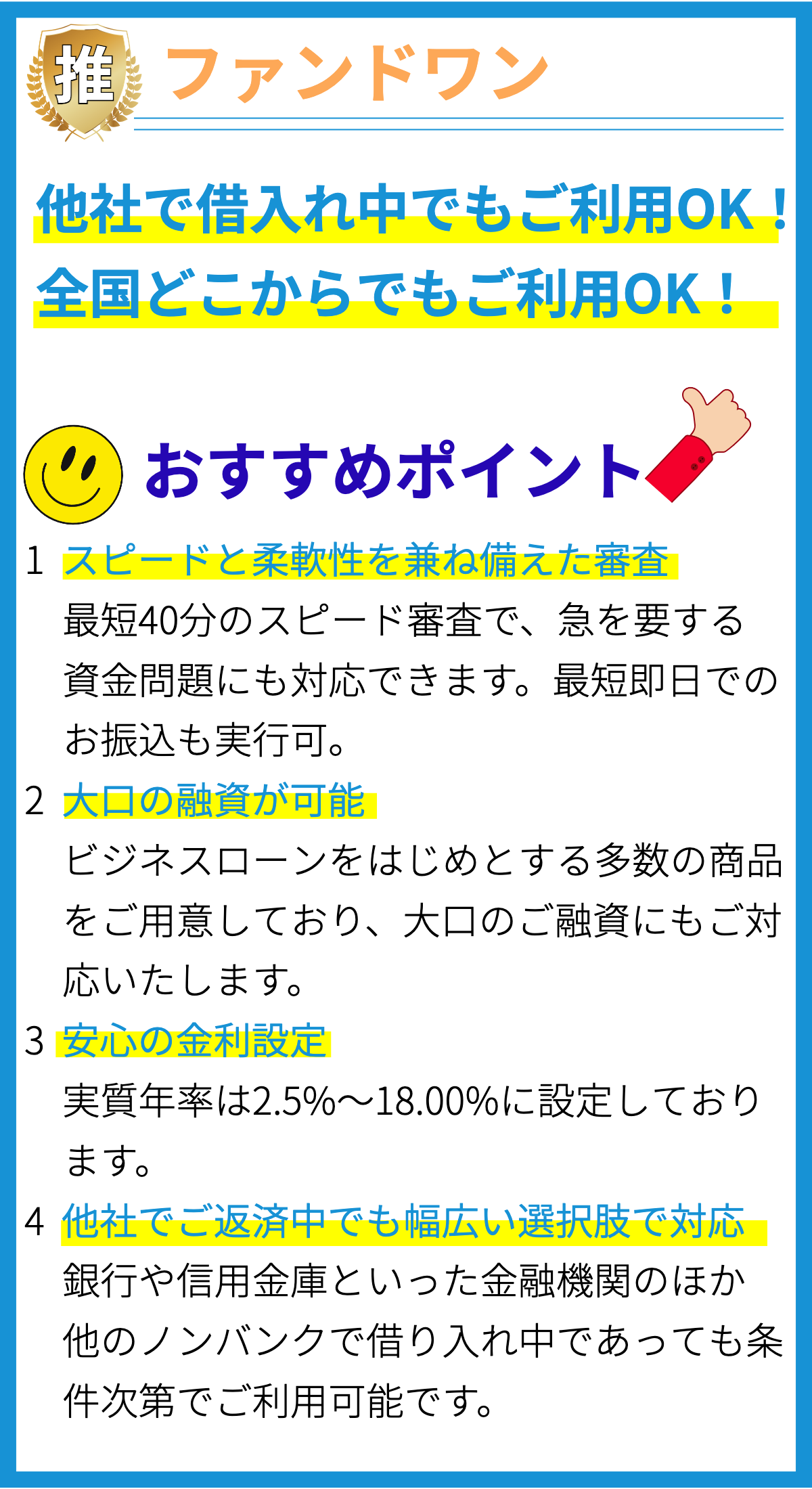

【PR】

消費者金融とは何ですか?

消費者金融とは、個人の消費者が生活費や急な出費、借金の返済などを目的として、現金を借りることができる金融機関のことです。

主に銀行以外で短期の融資を提供しており、一般的には無担保ローンを取り扱います。

消費者金融の機能

消費者金融は、以下のような機能を持ちます。

- 即日融資:急な出費や現金需要に対応し、申し込みから比較的短い時間で融資を受けることができます。

- 審査の簡素化:一般的に審査基準が銀行よりも緩くなっており、審査が比較的スムーズです。

- 借り入れ限度額の柔軟性:必要な金額に応じて借り入れ限度額を設定し、借りる必要がある金額に合わせて利用することができます。

- 返済計画の柔軟性:返済計画についても相談に応じて柔軟に対応してくれることがあります。

- 遅延損害金の発生:返済期日を過ぎて返済しなかった場合、遅延損害金が発生することがあります。

- 繰り上げ返済の可能性:返済期間中でも、余力がある場合には繰り上げ返済することができます。

- 金利:消費者金融の金利は銀行のように低いものではなく、比較的高めとなっています。

消費者金融の根拠

消費者金融に関する根拠は、消費者金融業法(昭和57年法律第32号)にあります。

この法律は、消費者金融業の営業の適正化を図るため、融資の利率制限や契約内容、適切な審査などを定めています。

また、消費者金融業者は貸金業者として国の登録を受ける必要があり、消費者金融業法に基づき金融庁に登録して営業しています。

即日融資とはどのように行われますか?

即日融資とはどのように行われますか?

即日融資とは、申し込んだ日に融資を受けることができるサービスです。

一般的には、以下の手続きが行われます。

- 申し込み: 消費者金融会社に対して必要な情報を提供し、融資の申し込みを行います。

- 審査: 消費者金融会社が提供された情報を基に審査を行います。

審査基準は会社によって異なりますが、一般的には年齢や収入、借入状況などが考慮されます。 - 審査結果の通知: 審査が完了すると、審査結果が通知されます。

審査に合格した場合は、融資可能な金額や金利などの条件が提示されます。 - 契約: 融資条件に同意すれば、契約手続きが行われます。

契約書に署名し、必要な書類を提出します。 - 融資: 契約が完了し、必要な書類が提出されると、融資金が即座に口座に振り込まれます。

根拠

即日融資の手続きは、一般的な消費者金融会社の流れを基に説明しました。

ただし、具体的な手続きや条件は各消費者金融会社によって異なる場合があります。

根拠としては、一般的なケースや消費者金融会社の公式ウェブサイトなどが挙げられます。

返済計画を立てる際に考慮すべきポイントはありますか?

返済計画を立てる際に考慮すべきポイント

- 収入と支出のバランスを考慮すること:返済計画を立てる際には、自身の収入と支出のバランスを見極めることが重要です。

月々の返済額が収入を上回らないように計画を立てることで、返済の負担を軽減することができます。 - 現金の余裕を持って計画を立てること:返済計画を立てる際には、予期せぬ出費や急な変動にも対応できる現金の余裕を持つことが重要です。

返済額を決める際には、将来生じるかもしれない経済的なリスクを考慮し、十分な余裕を確保することが望ましいです。 - 金利の影響を考えること:返済計画を立てる際には、借り入れ金利の影響も考慮する必要があります。

金利が高いほど総返済額が上昇するため、金利の低い消費者金融を選ぶなど、コストを抑えるための工夫が必要です。 - 返済期間の選択:返済計画を立てる際には、返済期間の選択も重要です。

返済期間が長いほど月々の返済額は減りますが、総返済額が増える可能性があります。

自身の収入と支出状況を考慮し、返済期間を適切に設定することが求められます。 - 返済方法の選択:返済計画を立てる際には、返済方法の選択も重要です。

一括返済や分割返済、定額返済や一定比率返済など、借り手の状況や性格に合う返済方法を選択することで、返済の管理が容易になります。 - 繰り上げ返済の検討:返済計画を立てる際には、繰り上げ返済の検討も重要です。

余裕がある場合には、返済期間内に借り入れ金額を早めに返済することで、総返済額を減らすことができます。

参考文献:

消費者庁. (2020). 返済計画の立て方. https://www.consumers.go.jp/k/kokuchou/kouhyou/files/info/191022/kouhyou_hana6.pdf

金利にはどのような種類があり、どのように計算されますか?

金利の種類と計算方法について

1. 金利の種類

- 年利(年利率): 融資を受けた金額に対して、1年間にかかる利息の割合です。

- 月利(月利率): 融資を受けた金額に対して、1か月にかかる利息の割合です。

月利を計算する際には、年利を12で割ったものが一般的に使われます。 - 日割り利息: 融資を受けた金額に対して、1日にかかる利息の割合です。

- 実質年率(年間発生利率): 金利だけでなく、融資に関連する手数料や保証料などを含めた総費用に対する利息の割合です。

借り入れの総返済額を基に計算されます。

2. 金利の計算方法

- 単利計算: 利息は元本に対して一定の割合で発生し、利息の利息は発生しません。

単利計算の公式は、「利息 = 元本 × 利率 × 借り入れ日数 ÷ 365」です。

ただし、利率は月利や年利など、単位に注意が必要です。 - 複利計算: 利息が元本に加算され、その利息も元本に対して利息が発生します。

複利計算の公式は、「利息 = 元本 × (1 + 利率)^借り入れ日数 – 元本」です。

利率は月利や年利など、単位に注意が必要です。

金利の計算方法は多様であり、消費者金融の契約内容や利息計算方法によって異なります。

消費者金融ごとに詳細な金利計算方法は公式ウェブサイトや契約書に明記されていますので、個別の消費者金融に関してはそちらをご確認ください。

金利の計算方法は、金融商品の適正な価格設定や利息の明示的な表示を目的として、法律や規制に基づいて定められています。

業界標準や貸金業法などが根拠となります。

繰り上げ返済をする場合、手続きはどのように行えば良いですか?

繰り上げ返済手続きについて

消費者金融において、繰り上げ返済をする場合は以下の手続きを行う必要があります。

- 返済予定額の確認:

まず、返済予定額を確認しましょう。

通常、返済予定表やオンラインアカウントで返済予定額を確認することができます。 - 繰り上げ返済金額の決定:

続いて、繰り上げ返済を行う金額を決定します。

繰り上げ返済をすることで融資残高を減らすことができますが、一度に全額を返済する必要はありません。

自身の返済計画や利息の支払いを考慮して、返済金額を決めましょう。 - 連絡先の確認:

返済手続きに必要な連絡先を確認します。

消費者金融の担当者、コールセンター、オンラインアカウントなどへ連絡することで手続きが可能です。 - 繰り上げ返済の手続き:

連絡先へ移動し、繰り上げ返済の手続きを行います。

担当者に返済金額や支払い方法などを伝え、必要な手続きを進めます。 - 確認:

繰り上げ返済手続きが完了したら、最終的に確認の連絡を受けることがあります。

返済スケジュールの変更などがある場合もあるため、確認することで返済に関するトラブルを防げます。

これらの手続きを踏むことで、消費者金融において繰り上げ返済が可能となります。

ただし、具体的な手続き方法は消費者金融によって異なることがありますので、各消費者金融の規定や案内を確認することが重要です。

根拠:個別の消費者金融のホームページや借り入れ契約書にて繰り上げ返済に関する情報が明示されています。

こちらを参照することで正確な手続き方法や必要書類などが確認できます。

まとめ

消費者金融会社には、各社独自の審査基準がありますが、一般的には収入や勤続年数、借入履歴などが重要な要素となります。また、信用情報機関での過去の借入履歴や返済履歴も審査に影響することがあります。

即日融資の受けられる条件や制限は、各消費者金融会社によって異なる場合があります。また、融資を受けるためには審査に合格する必要があります。